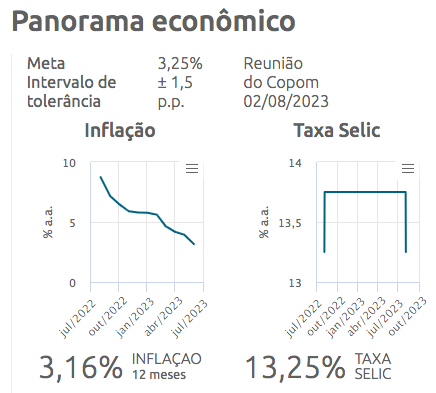

A tão esperada queda da taxa básica de juros da nossa economia veio. Agora que a Selic caiu para 13,25%, o que esperar no mercado imobiliário? Confira a análise do Portal VGV.

Após 3 anos, finalmente o Comitê de Política Monetária do Banco Central decidiu cortar a Selic, taxa básica de juros da nossa economia, em 0,5 ponto percentual, fixando-a em 13,25% a.a. A redução veio nesta última quarta-feira, 2 de Agosto.

De acordo com o comunicado emitido pela autoridade monetária, pesaram na decisão os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, que fizeram o Copom entender que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024 e, em grau menor, o de 2025. O colegiado ressaltou ainda que sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

Decisão de cortar Selic em 0,5 ponto percentual não foi unânime

Um fator que chamou a atenção no comunicado é que a decisão não foi unânime. O Copom avaliou a alternativa de reduzir a taxa básica de juros para 13,50%, mas considerou ser apropriado adotar ritmo de queda de 0,50 ponto percentual nesta reunião em função da melhora do quadro inflacionário, reforçando, no entanto, o firme objetivo de manter uma política monetária contracionista para a reancoragem das expectativas e a convergência da inflação para a meta no horizonte relevante. No total, foram 5 votos para o corte de 0,50 ponto percentual (incluindo o voto do próprio presidente Campos Neto) e 4 votos para o corte de 0,25 ponto percentual.

A Selic vai cair mais?

Ao que tudo indica, sim. Se considerarmos os números atuais referentes à inflação (especialmente IPCA e IGP-M) e as projeções feitas no boletim Focus, a Selic deve seguir caindo na mesma magnitude nos próximos encontros do Copom conforme sinalizado no próprio comunicado após a última reunião, em que destacamos o trecho: em se confirmando o cenário esperado, os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário.

O financiamento imobiliário vai ficar mais barato? Como fica o mercado imobiliário após a queda da Selic para 13,25%?

No mercado imobiliário, o clima é de otimismo após a queda da Selic, no entanto é importante ressaltar que esta queda não representa necessariamente uma mudança direta no ritmo das negociações porque os juros do financiamento imobiliário não caem na mesma proporção que a Selic cai (e nem no mesmo momento). O otimismo do mercado imobiliário se deve muito mais ao fato das perspectivas futuras de novos cortes (que, caso se confirmem, no longo prazo devem ajudar a promover cortes na taxa de juros dos financiamentos imobiliários oferecido pelos bancos).

Onde acompanhar as atualizações e notícias do mercado imobiliário?

A melhor maneira é assinando gratuitamente o Boletim VGV, nossa newsletter quinzenal com as principais informações e indicadores econômicos que impactam o setor. Se você é dono de incorporadora, imobiliária, investidor imobiliário ou até mesmo corretor(a) de imóveis, não perca tempo e assine agora mesmo para ficar bem informado sobre tudo o que acontece no setor.

Quando será a próxima reunião do Copom?

O Comitê de Política Monetária se reúne a cada 45 dias. Desta forma, as próximas reuniões do Copom serão conforme o calendário previsto abaixo:

* 19 e 20 de setembro de 2023

* 31 de outubro e 1º de novembro de 2023

* 12 e 13 de dezembro de 2023